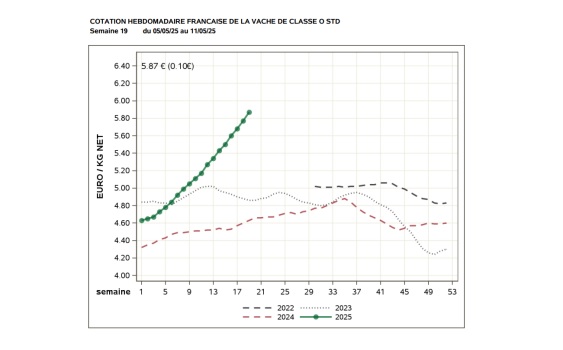

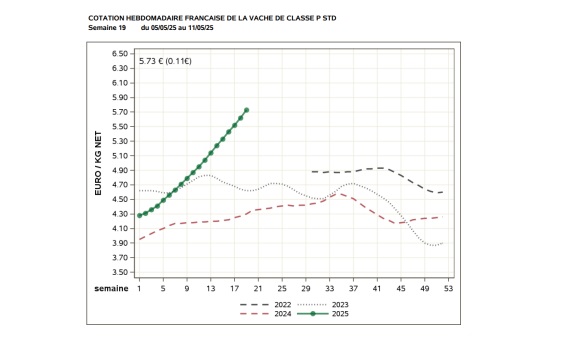

BOEUF :

FACTEURS INFLUENÇANT LES PRIX

- La décapitalisation du cheptel bovin se confirme sur le continent.

En France, les prévisions annoncent une baisse de 1.8% des effectifs d’ici 2025 par rapport à 2024. Une tendance qui s’inscrit dans un contexte déjà fragilisé par plusieurs facteurs sanitaires et économiques.

- Les éleveurs doivent composer avec des risques sanitaires persistants, notamment la Maladie Hémorragique Épizootique (MHE) et la Fièvre Catarrhale Ovine (FCO), qui continuent de perturber les élevages et les flux commerciaux.

- Malgré ce climat tendu, de nouveaux débouchés à l’export apparaissent, redessinant les perspectives du marché. Toutefois, les prix des carcasses européennes demeurent plus élevés que ceux observés en France, ce qui pèse sur la compétitivité à l’international.

Dans l’Hexagone, les cotations des vaches de catégories O et P restent bien orientées. La hausse s’explique par une offre toujours restreinte face à une demande qui, elle, ne faiblit pas.

AGNEAU NOUVELLE ZÉLANDE :

SITUATION MARCHÉ AGNEAU NOUVELLE ZÉLANDE

Tension sur l'approvisionnement en viande ovine en Nouvelle-Zélande : la filière sous pression

La filière ovine néo-zélandaise traverse une période de forte tension. Alors que la saison touche à sa fin, les producteurs se livrent une véritable course pour sécuriser les volumes nécessaires au maintien de leur activité et au respect de leurs engagements contractuels.

La situation s’aggrave avec la baisse progressive des disponibilités, forçant certaines usines à anticiper leur fermeture annuelle pour procéder à des opérations de maintenance et se préparer à la prochaine campagne.

Cette contraction de l'offre s'inscrit dans une tendance structurelle : en dix ans, le cheptel ovin néo-zélandais a diminué de 21 %, réduisant d'autant la capacité de production nationale.

Malgré cela, la demande reste forte sur les principaux marchés à l’exportation, notamment au Royaume-Uni, en Europe, aux États-Unis et en Chine. Cette pression continue accentue les déséquilibres et alimente la hausse des prix, en particulier sur les produits transformés comme les découpes.

En bref : Les disponibilités restent très limitées et les prix à l’achat continuent de grimper.

VOLAILLES :

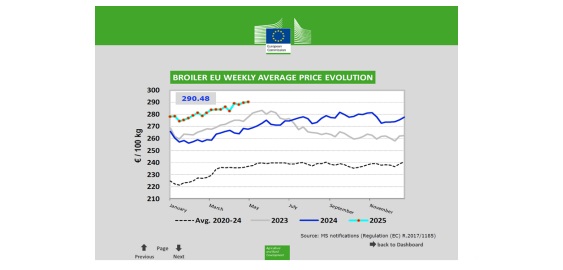

SITUATION VOLAILLE EN EUROPE

La filière avicole européenne traverse une situation exceptionnelle marquée par des perturbations majeures dans l’approvisionnement. Confrontés à une pénurie persistante, les fournisseurs ont sollicité une révision des tarifs dès le 1er avril. Si certaines hausses ont pu être repoussées entre mai et juillet, la pression sur les prix reste forte.

En cause : les conséquences sanitaires de la grippe aviaire et de la maladie de Newcastle, cette dernière étant présente en Europe depuis plus de dix ans et plus contagieuse encore que la grippe aviaire.

Au cours du premier trimestre, plus de 15 millions de poulets ont été abattus.

Le vide sanitaire imposé et les délais nécessaires à la remise en production devraient paralyser le marché pendant au moins deux mois, empêchant toute reconstitution significative des stocks avant la période estivale.

À ces difficultés s’ajoutent des facteurs géopolitiques.

L’instauration de nouvelles taxes sur les importations de volaille par la Chine et les États-Unis réoriente les flux vers l’Union européenne, accentuant la demande sur le marché intérieur.

Par ailleurs, les quotas toujours en vigueur sur les importations en provenance d’Ukraine limitent les possibilités de rééquilibrage.

Dans ce contexte, les tensions sur l’offre de poulet au sein de l’UE risquent de perdurer, alors même que la demande reste particulièrement soutenue.

SITUATION VOLAILLE EN FRANCE

Alors que les prix des viandes continuent de grimper, la volaille s’impose comme une option plus abordable pour les consommateurs. Résultat : la demande reste particulièrement forte.

Mais le secteur fait face à des difficultés d’organisation. Les jours fériés du mois de mai ont fortement perturbé les plannings d’abattage, ralentissant la production. Les stocks fondent rapidement, et les fournisseurs doivent désormais composer avec une logistique tendue pour assurer la continuité des livraisons.

PORC CHARCUTERIE :

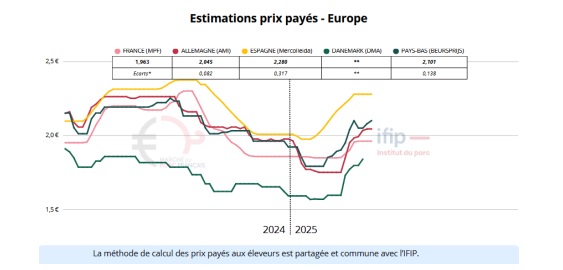

En avril, le marché français du porc a enregistré une reprise des cours, avec un prix moyen de 1,793 €/kg, en hausse par rapport à 1,683 €/kg en mars. Cependant, les jours fériés de mai ont limité les abattages, ce qui a contribué à maintenir les prix stables ce mois-ci.

Sur le plan européen, les marchés porcins restent globalement stables, malgré quelques tensions ponctuelles dans certaines régions.

Dans le secteur porc-charcuterie, nous subissons également les tensions affectant les marchés du bœuf et de la volaille.

Les produits concernés incluent notamment les merguez, les viandes séchées et la charcuterie de dinde.

Les perturbations sur ces deux filières entraînent des demandes très fortes de revalorisation de la part d’industriels confrontés à des difficultés économiques.

LAIT :

En début d’année, la collecte de lait en France a connu un recul, mais à partir de la semaine 13, elle dépasse les niveaux observés lors des dernières années. À l’échelle mondiale, les dynamiques de collecte des principaux exportateurs étaient divergentes en janvier 2025 : la collecte augmente en Nouvelle-Zélande et en Argentine, tandis qu’elle reste stable aux États-Unis.

Le cheptel laitier, quant à lui, subit une forte baisse, avec un recul accéléré de 2,5 % par rapport à 2024. Le bilan des entrées et sorties de génisses est très défavorable. Parmi les causes, les avortements liés à la fièvre catarrhale ovine (FCO) chez des femelles en gestation avancée ont poussé certains éleveurs à réformer plus tôt que prévu leurs vaches. Les génisses, elles aussi touchées par ces avortements, voient leur intégration retardée dans les troupeaux.

Dans ce contexte, la tendance haussière des prix du lait devrait se maintenir en 2025, soutenue par plusieurs facteurs : une collecte tendue en France et en Europe, une pression sur la matière grasse laitière, ainsi qu’une consommation stable et soutenue des produits laitiers par les ménages.

Selon l’IPAMPA (Indice des Prix d’Achat des Moyens de Production Agricole), les charges en élevage ont légèrement augmenté en janvier 2025 par rapport au mois précédent, mais restent en baisse de 1,9 % sur un an. La majorité des postes de dépenses inclus dans cet indice diminuent, à l’exception des frais vétérinaires, des coûts liés à l’entretien des matériels et bâtiments, ainsi que des frais généraux.

Enfin, sur le marché européen, le prix du lait allemand continue de se situer nettement au-dessus de celui du lait français, de manière durable.

OVOPRODUIT :

TENSION ET FLAMBÉE DES PRIX DES OEUFS

La tension et la flambée des prixs des oeufs perdurent et s'accentuent.

Cette crise résulte de plusieurs facteurs convergents :

- Aux États-Unis, une épidémie de grippe aviaire sans précédent exerce une forte pression sur les pays producteurs européens, déstabilisant ainsi les marchés mondiaux.

- En Europe, les tensions sont également alimentées par une grippe aviaire hivernale qui a frappé les principaux pays producteurs, notamment l’Allemagne, l’Italie et la Pologne, provoquant une pénurie importante d’œufs.

Par ailleurs, la transition vers de nouveaux modes d’élevage dans plusieurs pays, dont la France, contribue à la baisse de production. Le passage des poules élevées en cage à celles élevées au sol a entraîné une réduction d’environ 30 % de la production.