Flash infos tendances Mai 2024

UN CONTEXTE LAITIER TOUJOURS TENDU SUR LE MARCHÉ FRANÇAIS ET EUROPÉEN

Le cheptel français de vaches laitières est toujours en recul : nous avons perdu 53 000 têtes versus 2023.

La collecte de lait est à un point bas historique en France et en Europe la tendance est la même.

Le prix du lait (toutes qualités) setient sur ce début d'année 2024, mais il y a toujours des tensions entre le gouvernement et les agriculteurs/éleveurs, ce qui pourrait conduire à une renégociation de prix du lait entre ces derniers et les grands indistriels laitiers, dans un contexte de consommation des ménages qui reste stable.

Le prix du beurre lui aussi est impacté et repart à la hausse ces dernières semaines

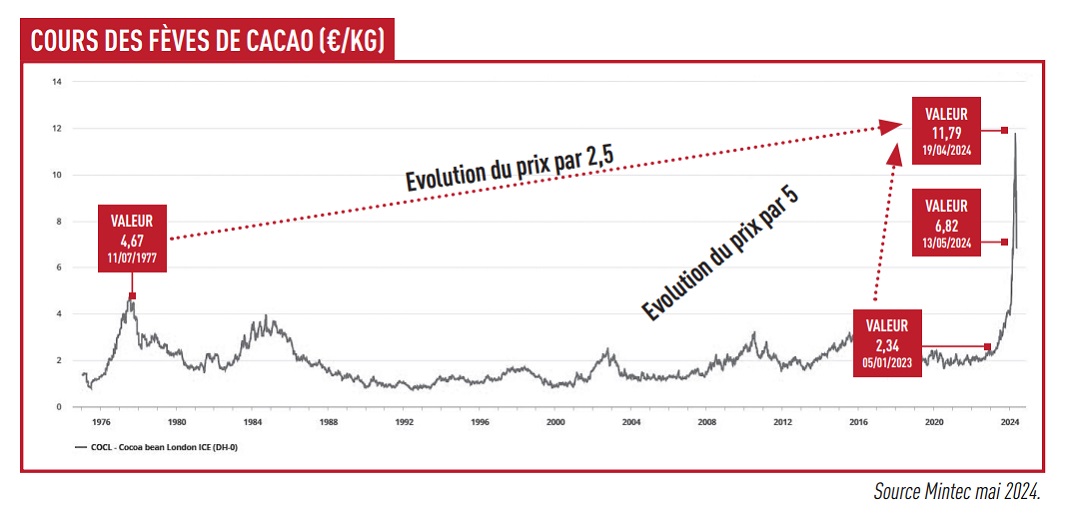

LES COURS DU CACAO S'ENVOLENT

La Côte d'Ivoire et le Ghana sont les deux plus gros pays producteurs et fournissent près de 60% du cacao mondial.

La production mondiale devrait baisser de 11% soit -375 000 tonnes en 2023/2024 (sources : Icco). La côte d'Ivoire enregistre déjà une baisse de 22% de sa récolte vs N-1.

Une succession d'événements climatiques sur fond fortement spéculatif, expliquent les baisses de rendement : inondations, phénomène El Nino (sécheresse), mais également vieillissement des vergers et déveoppement d'une maladie virale "Swollen shoot" qui cause la mort de l'arbre infecté entre 3 à 5 ans.

Conséquences :

Le cours de cacao a dépassé les 10 000 dollars à New York fin mars. Malgré une chute brutale constatée début mai, les cours restent très hauts et la volatilité de cette matière nous oblige à être prudent sur les prévisions.

Les permières demandes de revalorisation tarifaire viennent de tomber de la part de certians fournisseurs, une hausse est à prévoir courant du 2ème semestre sur les produits élaborés sucrés à teneur importante en cacao.

PRODUITS DE LA MER

DE FORTES HAUSSES DES COURS DU CABILLAUD ET DU SAUMON.

Les prix repartent fortement à la hausse sur le cabillaud de l'atlantique.

Cette espèce retrouve ses inducteurs de prix structurellement mal orienté : quotas de pêche à la baisse -20% en 2024 et -20% en 2025 attendu : débarques affaiblies du fait du mauvais temps.

A cela s'ajoute la fin des reports de stocks au niveau mondial et une forte demande des USA sur l'origine Norvège, consécutive à l'embargo sur les produits russes.

Le cabillaud est pris dans une tornade spéculative qui fait remonter les cours de matière.

Un correctif est attendumais la tendance inflationniste est durable.

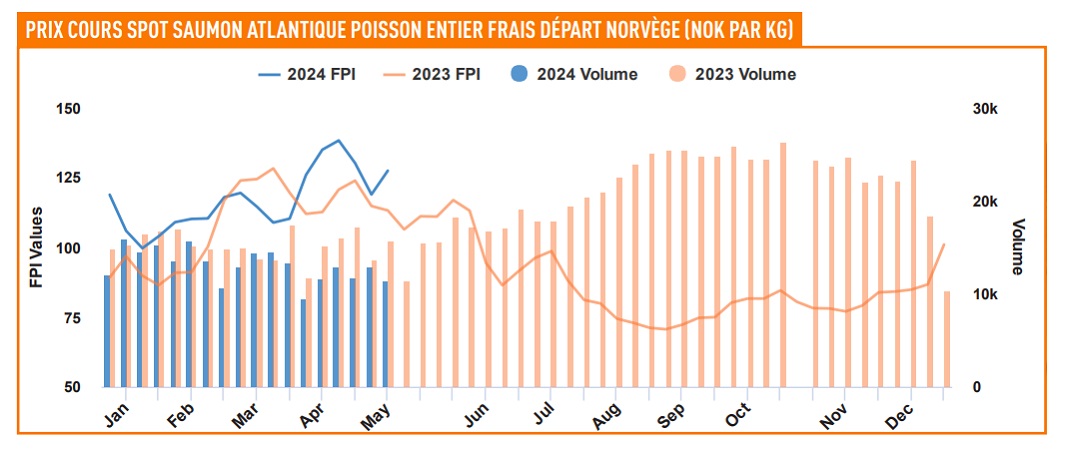

LE COURS DU SAUMON ATLANTIQUE DÉPART NORVÈGE S'ENVOLE ÉGALEMENT.

Cela est dû à un taux anormalement élevé de poissons de qualité inférieure (35% des abattages vs 8-10% normalement).

Cette "qualité production" provient d'un hiver froid et tempétueux couplé à une forte présence de méduses qui s'attanquent aux saumons.

Cette mauvaise qualité de poisson n'étant pas autorisée à l'exportation, le volume disponible pour l'exportation baisse alors que la demande se maintient pour l'instant, faisant ainsi augmenter le spot.

Situation similaire au Chili ou la production sera en baisse sur le S1 2024 à cause principalement d'une recrudescence d'algues qui freine la croissance de poissons.

Il y aura des corrections sur le spot mais le S1 2024 se dirige vers un nouveau record de prix.

Derniers articles

Tendance du primeur nationale mai 2025 | S26-S27

Flash infos tendances Juin 2025 Boeuf, Agneau, Volaille, Porc charcuterie, Lait et Ovoproduits

Tendance du poissonnier Juin 2025

À propos

Retrouvez sur le blog du Comptoir des Restaurateurs les dernières actualités et tendances du marché.